本記事においては当メディアより当該企業へ掲載を打診させていただきました。記事は当メディアが執筆・編集・公開しており、記事内容に関して企業の関与はございません。独自の見解を記載しております。

株式会社ブロードリーフは自動車産業の中でもカーアフター業界への総合的なITサービスの提供を行うパイオニアとして、成長を続けてきた会社です。

次々に新しい価値を提供するブロードリーフは投資家からも動向が常々注目されています。

今回は最近のブロードリーフの動向についてまとめてみたので、会社や業績について知りたい方はぜひ一読してみてください。

ブロードリーフってどんな会社?

ブロードリーフは、SaaS型モビリティ産業向けクラウドサービスの開発、提供を行っている企業です。

自動車アフターマーケット事業者向けのITサービス業界でトップシェアを誇り、2005年の設立から成長を続けています。

また、東証プライム市場に上場しているため、財務面やガバナンス面での透明性や信頼性が高い企業といえるでしょう。

創業からわずか8年目の2013年に当時の東証第一部に株式を上場させ、現在も東証プライム市場の企業であり続けています。

会社の詳細を以下にまとめてみました。

会社概要

・社名:株式会社ブロードリーフ Broadleaf Co., Ltd.

・本社:〒140-0002 東京都品川区東品川四丁目13-14 グラスキューブ品川 8階

・代表者:大山 堅司

・創業/設立:2005年(平成17年)12月 / 2009(平成21年)年9月

・資本金(連結):7,148百万円(2023年12月末現在)

・上場証券取引所:東京証券取引所 プライム市場(3673)

・従業員数(連結):935人(2023年12月末現在)

・事業内容:SaaS型モビリティ産業向けクラウドサービスの開発、提供

・拠点:営業・サポートネットワーク:全国26拠点、開発:全国 3拠点

事業内容

クラウドサービスで企業のDXを推進

ブロードリーフは、独自のクラウド基盤「Broadleaf Cloud Platform(ブロードリーフクラウドプラットフォーム)」上で事業をトータルサポートするソフトウェアを提供しています。主にモビリティ産業にサービスを展開していますが、そのほか携帯ショップや旅行業など業種業界問わず、幅広い企業のDXを推進しています。

ブロードリーフが提供するソリューションは以下のとおりです。

・業務システム:主力商品である「.NSシリーズ」においては、自動車アフターマーケットの幅広いニーズに合わせた最適なシステム構築を実現。

・部品流通ネットワーク:自動車補修部品の取引業者の業務システムをつなぐことで、問い合わせ/回答、発注業務といった部品取引の円滑化を実現。

・WEB サービス / アプリケーション:これまでに蓄積したデータベースの情報を活用した付加価値の高いサービスを提供。

・グローバルビジネス :日本で培ったシステム開発、部品流通ネットワークのITプラットフォーム構築、データ分析技術を活かし、海外へ展開。

業績はどうなの?

赤字って本当‥?

ブロードリーフもどっかでとは思うけど、来期もパッケージ減って赤字継続だしこの未来信じて今からは買えんよね

— たけとみ (@toshiishi2) February 10, 2023

ブロードリーフの業績について、twitterでも「赤字」という内容の書き込みがありますが、本当なのでしょうか。

2023年2月10日に発表されている最新のIR情報をもとに、実態を調査してみました!

| (百万円) | 2022年12月期 | 2021年12月期 | 2022年12月期予想 |

| 売上高 | 13,833 | 20,652 | 13,300 |

| 営業利益 | -2,897 | 3,395 | -3,200 |

| 経常利益 | -3,005 | 3,233 | -3,400 |

| 当期利益 | -2,431 | 2,173 | -2,700 |

| 1株あたり利益 | -27.54円 | 24.72円 | -30.58円 |

たしかに上記の業績を見ると、2021年12月期の業績と比較して売上にして約70億円ほど減少しており、利益もなくなっていることが分かります。

しかし、さらにブロードリーフのIR情報を読み込んでみると、これは売上計上基準の変更によるものであり、決算書上で売上や利益が減少しているように見えているだけということが読み取れてきました。

売上計上基準の変更とは?事業の実態は好調!

では、売上計上基準の変更による売上や利益の減少とはどういうことなのでしょうか。

現在ブロードリーフでは、主にモビリティ産業を中心に、主力商品をパッケージシステムである『.NSシリーズ』から徐々にクラウドサービスである『.cシリーズ』への移行を進めています。従来の『.NSシリーズ』は決算書上、複数年分の売上を一括計上しますが、『.cシリーズ』は一括ではなく月額での計上であるため、実態としては変わらないものの決算書上はブロードリーフの売上や利益がまるで減少しているように見えるということです。

これにより、一時的に売上や利益が減少しているように見えているだけということが理解できるのではないでしょうか。

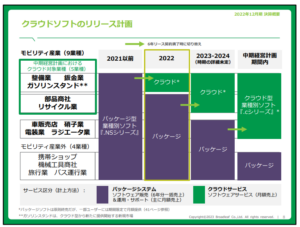

このクラウドサービスへの転換は以下のように進めていく計画であることが発表されており、まさに2022年12月期の業績に顕著に表れたのですね。

・現時点では、自動車の整備業・鈑金業・ガソリンスタンドの3業種が、切り替わっている

・2023-2024年にかけて、自動車の部品商社・リサイクル業向けソフトのクラウド版をリリースする計画

・中期経営計画で掲げるKPIは、これらのクラウドサービス群を対象としている

・業種別に分けて記載しているが、いずれも会社の業務を支えるトータルマネジメントシステムという位置づけは同じ

・モビリティ産業のそれ以外の業種向けも、中期経営計画期間中に随時発売予定。開発状況次第で順番を前後して2023-2024年に投入する可能性もあり

・モビリティ産業外については、現状はクラウド化するか未定

・既存のお客様には、6年契約満了後にクラウドソフトに切り替わってもらっている

・一部のお客様については、時限的に従来ソフトを提供するケースもあるが、2028年までに、対象の領域のお客様の全てにクラウドに移行してもらう計画

・総じて、現時点のクラウド化の進捗は順調

参照元:https://www.broadleaf.co.jp/company/press/press_detail/?itemid=257&dispmid=1002

さらに、上記の計画を進めていくなかで、以下2つの理由から予想を上回る着地になったとのことです。

(1)現在進めている整備業・鈑金業を中心としたクラウドサービスへの移行について、予想を上回る新規ユーザーを獲得できた

(2)既存ユーザーによるパッケージシステムの契約更新や追加の需要が見込み以上になった

これらのことから、ブロードリーフは今後のさらなる企業成長のための重要な転換点の渦中であり、そのなかでも好調を維持していることが読み解けました。

2023年12月期決算の結果

では、ブロードリーフが2024年2月に発表した2023年12月期決算を見てみましょう。

| 2022年 | 2023年 | |

| 売上収益 | 13,833 | 15,385 |

| 売上原価 | -5,346 | -6,045 |

| 売上総利益 | 8,487 | 9,340 |

| 営業利益 | -2,897 | -1,902 |

| 税引前利益 | -3,005 | -1,920 |

(単位:百万円)

2022年と比べると2桁の増収となりました。営業利益の赤字は続いているものの、財務基盤はかなり改善したことが明白です。

ブロードリーフは業績が好調の要因について、月額サブスク型ソフトの契約数増加によるクラウドサービスの売上アップと分析。企業のDX化やクラウド導入などIT投資トレンドは継続しているとし、第2四半期に上方修正した通期業績予想の達成に向けても順調な着地になったとの見方を示しています。

ブロードリーフはソフトウェア型からクラウド型にビジネスモデルの軸足を移した2022年、向こう7年間の中期経営計画を策定しています。この計画でも「2023年12月期以降の連結売上収益は前期比で増収に転じる見通し」と記載されており、実際にその通りの業績を上げました。

中期経営計画では2026年12月期に過去最高業績を達成するとしており、最終年の2028年12月期には営業利益率40%、親会社の所有者に帰属する当期利益80億円を目指しています。現在は売上収益の回復を見込んだ通りに推移しており、サービスの売上をリードする月額サブスクリプション化はさらに加速する見込みです。

営業損益も事業活動の効率化によって想定以上にコスト削減が進んでいる実態もあることから、当初の計画より経営状況が改善するのは確実となっています。

2024年11月時点での業績

ブロードリーフは中期経営計画で、2022年から2028年を視野に入れ、2028年までに売上収益325億円、営業利益130億円の達成を目指しています。

2024年11月には2024年12月期第3四半期決算が発表されました。

売上も、昨年同時期の売上収益112億円より増額の130億円、マイナスだった営業利益や税引前収益もそれぞれ黒字に転換しています。

2028年の売上収益325億円達成に向けた進捗状況は順調なようです。

2024年から2026年にかけての戦略調整により、成長が期待されています。

そしてこの最終的な目標を達成するための見込みもあるようです。

ブロードリーフは現在ビジネスモデルをパッケージ型からクラウド型へ転換している最中ですが、過去に公開された決算資料からは「パッケージ型ソフトと比較してクラウド型ソフトのほうがよりサービスの拡張性が高い」ということが読み取れます。

これはつまり、クラウド型のソフトが浸透することでより広い領域でお客様にサービス提供できるようになったということであり、ブロードリーフとそのクライアントのwin-winの関係が強化されることが予想できます。

これからの業績はいかに!?通期決算予想を上方修正!

さて、ではこれからの業績はどうなっていくのでしょうか?

ブロードリーフは、2024年12月期第3四半期決算発表と同時に、2024年通期の業績に関して上方修正を発表しました。

| 変更前 | 変更後 | 増加額 | |

| 売上収益 | 17,600 | 17,800 | 200 |

| 営業利益 | 50 | 450 | 400 |

| 税引前収益 | 100 | 350 | 250 |

| 当期利益 | 90 | 125 | 35 |

(単位:百万円)

ブロードリーフは、この上方修正の主な要因として、ハードウェアおよび非モビリティ産業向けのパッケージソフトウェアの販売が予想を上回る進捗だったことと、業務プロセスの効率化を挙げています。

また、これらの動向はこれからも継続すると見込まれており、引き続き業績の好調な推移が期待されています。

このように、ブロードリーフの上方修正は、企業の持続的な成長の兆しを示しています。

投資家にとっても、今後の業務展開や市場環境に注目が集まることになるでしょう。

株主優待制度廃止について

株主優待廃止の背景は?

ブロードリーフは直近で株主優待制度の廃止を決定しましたが、どのような背景で廃止に至ったのでしょうか。

株主優待廃止の背景について、2022年11月のリリースでは、以下のように記載されています。

この度、株主の皆様への公平な利益還元のあり方という観点から慎重に検討を重ねました結果、株主優待制度については廃止し、今後は配当等による利益還元に集約することといたしました。

今後も株主の皆様への利益還元を経営上の重要課題として位置づけ、企業価値の向上に取り組んでまいりますので、何卒ご理解賜りますようお願い申し上げます。

参照元:https://ssl4.eir-parts.net/doc/3673/tdnet/2200238/00.pdf

この内容を見ると、株主への利益還元の形を株主優待ではなく、配当等による利益還元という形に切り替える方針ととれますね。

ブロードリーフは株主への利益還元を経営上の重要課題として位置づけているので、改悪したくて優待廃止したのではなく、投資家を大切にしているからこその決断であることが分かります。

公式の見解があったわけではないので主観となりますが、長期的に株を保有してブロードリーフを応援している株主からすると優待廃止はむしろいいことではないかと思います。なぜなら優待目的の投資家が短期的な売買を繰り返すことによって株価が安定しなくなる可能性を防げるからです。

また、他企業においても、株主優待は厚いものの、海外の機関投資家からすると株主優待の恩恵を受けられないといった事象もあるようですので、必ずしも株主優待に拘る必要はなく、配当等で利益還元してもらったほうがいい場合もあるのではないかと思います。

株価の動向は?

株主優待制度の廃止について解説してまいりましたが、実際の株価の推移状況はどのようになっているのか、気になるところです。

過去の株価と比較しながら、最新の株価をみてみましょう。

さて、先ほどブロードリーフの株価の下落が確認されたことをご紹介しましたが、現在はどうなのでしょうか?

過去の株価と比較してみましょう。

2023年3月末時点で410円だったブロードリーフの株価でしたが、2024年11月末時点で約690円と、280円の値上がりをしています。

この先も、株価のさらなる上昇に期待ができそうですね。

X(旧Twitter)を確認してみると、以下のような投稿も。

ブロードリーフとか色々見逃してたな…

綺麗に取れたら気持ちよかったやつ… pic.twitter.com/P2m2ZkTxYE— ののこ🍣 (@0721_yasuko) November 13, 2024

ZETA結局前週比マイナスかーいっ‼️🫲のPFは前日比僅かながらプラス⤴️ZETAと打って変わって決算後から強いブロードリーフがとうとうウエイト3位に✨✨✨プレミアGは瞬間的に上場来高値更新😊それにしてもZETA〜😭😭😭

売買はASNOVAを売り切り❗️ここが押し目と凄腕さんのアルファポリスを買いっ😆✨— JAMMY (@jammy_bot) November 22, 2024

なお、2024年11月には大株主の光通信も株式保有比率を上げています。

共同保有者との株式保有比率も25.39%から26.01%に上昇したそうです。

ブロードリーフのビジネスが、機関投資家からも注目されていることが分かります。

加えて、SBI証券は、ブロドリーフの目標株価を1,000円から1,350円に引き上げたとのこと。

「目標株価」とは、証券会社やアナリストが特定の株式について予測した将来の株価の水準のことです。

あくまでも参考値ですが、この引き上げはブロードリーフの将来に対する期待と信頼の表れであり、戦略的な方向性がだんだん具現化していることを意味しています。

株価の推移状況や保有率からみてもわかるように、ブロードリーフの業績は投資家たちから好評を得ているようです。

【まとめ】事業実態は変わらず!

プライム上場企業で投資家からも注目されているブロードリーフについて、現在の動向や株価について調査してまいりました。

IR情報で発信されている売上や利益だけではわからないブロードリーフの事業の実態に迫ることができたのではないかと思います。

一見、決算書上では売上や利益が減少しているように見えますが、売上計上基準の変更によるものであることが分かりました。

また、株主優待の廃止も株主への利益還元を重要視するからこその決定であることが分かりました。

情報をより深く調べることで、口コミや評判だけではわからない企業の実態やそれによる株価の影響を知ることもできるかもしれませんね。